Gambaran Umum & Tantangan Sistemik

Perbankan merupakan salah satu komponen vital dalam menyokong pertumbuhan ekonomi. Hingga akhir September 2025, sektor perbankan Indonesia menghadapi dinamika yang kompleks — antara upaya ekspansi kredit dan tekanan likuiditas, sekaligus regulasi baru yang menuntut transparansi lebih tinggi.

Beberapa poin penting:

- Otoritas Jasa Keuangan (OJK) menerbitkan POJK Nomor 18 Tahun 2025 tentang transparansi dan publikasi laporan bank, sebagai upaya memperkuat akuntabilitas dan kepercayaan publik terhadap institusi perbankan.

- Dalam tahun 2025, terdapat laporan bahwa sejumlah Bank Perkreditan Rakyat (BPR) tutup, dengan jumlah yang sudah mencapai empat BPR hingga awal September.

- Stabilitas perbankan dianggap sebagai senjata penting dalam menjaga keutuhan sistem ekonomi nasional.

Kebijakan & Gerakan Strategis

- Penyaluran dana negara ke bank umum mitra

Dalam upaya menjaga agar dana publik tidak mengendap, pemerintah menetapkan bahwa kas negara akan ditempatkan di lima bank umum mitra: BRI, BNI, Mandiri, BTN, dan BSI, dalam jumlah yang ditentukan (misalnya BRI, BNI, Mandiri masing-masing Rp 55 triliun, BTN Rp 25 triliun, BSI Rp 10 triliun).Tujuan alokasi itu adalah agar perbankan memiliki likuiditas yang cukup untuk menyalurkan kredit, terutama ke sektor-sektor produktif. - Penurunan suku bunga BI dan respons perbankan

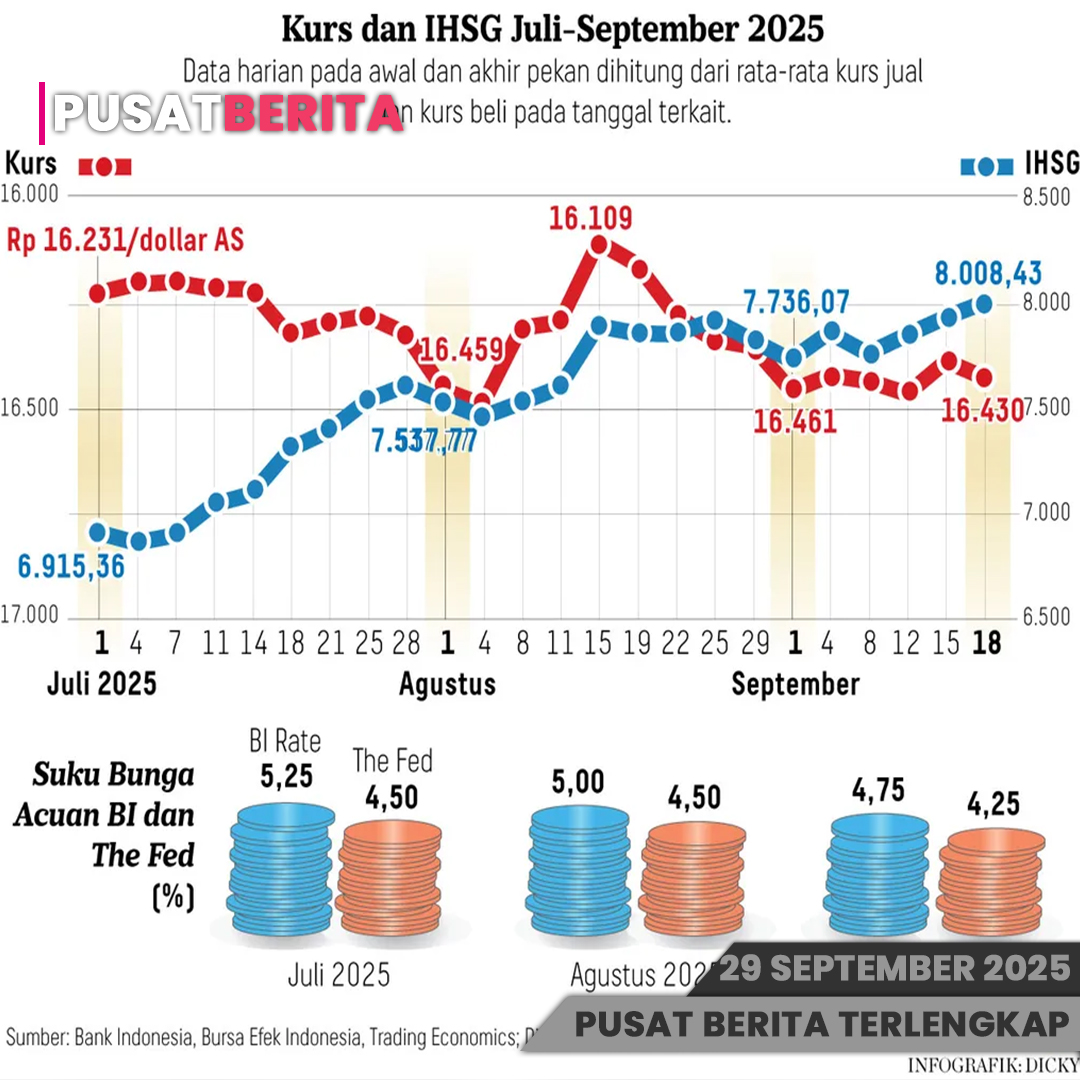

Dengan BI Rate turun menjadi 4,75 % per September 2025, bank-bank komersial mendapatkan ruang lebih lebar untuk menurunkan suku bunga kredit dan menarik dana murah (funding) dari masyarakat.Namun, tantangannya adalah agar penurunan suku bunga tidak mengorbankan margin keuntungan bank secara signifikan atau mendorong risiko kredit. - Tantangan BPR & segmen mikro

Penutupan BPR menyoroti bahwa segmen perbankan mikro dan lokal masih rentan — baik dari tekanan biaya operasional, penilaian risiko kredit, maupun aliran dana (funding) yang terbatas. - Transparansi & kepercayaan publik

POJK 18 Tahun 2025 mendorong agar laporan keuangan dan kinerja bank diumumkan secara transparan. Hal ini penting untuk memastikan bahwa publik (termasuk nasabah dan investor) memiliki akses informasi yang memadai dalam menilai kesehatan bank.

Isu Sentral & Risiko

- Likuiditas & kredit macet

Bank harus menjaga agar likuiditas cukup untuk operasional dan kewajiban, tetapi di saat yang sama hati-hati dengan potensi kredit bermasalah (Non Performing Loan / NPL) ketika ekonomi terguncang. - Margin bunga & profitabilitas

Penurunan suku bunga mendorong bunga kredit turun, yang dapat menekan margin bunga bersih bank jika mereka tidak bisa mengurangi biaya funding secara seimbang. - Risiko reputasi & kepercayaan

Bank yang tidak transparan atau mengalami masalah likuiditas dapat kehilangan kepercayaan nasabah — yang dalam situasi ekstrem bisa memicu penarikan dana besar (run). - Persaingan & inovasi fintech

Bank tradisional berada di bawah tekanan kompetisi dari lembaga keuangan non-bank, fintech lending, dan teknologi keuangan digital yang semakin berkembang.

Isu Sentral & Risiko

- Likuiditas & kredit macet

Bank harus menjaga agar likuiditas cukup untuk operasional dan kewajiban, tetapi di saat yang sama hati-hati dengan potensi kredit bermasalah (Non Performing Loan / NPL) ketika ekonomi terguncang. - Margin bunga & profitabilitas

Penurunan suku bunga mendorong bunga kredit turun, yang dapat menekan margin bunga bersih bank jika mereka tidak bisa mengurangi biaya funding secara seimbang. - Risiko reputasi & kepercayaan

Bank yang tidak transparan atau mengalami masalah likuiditas dapat kehilangan kepercayaan nasabah — yang dalam situasi ekstrem bisa memicu penarikan dana besar (run). - Persaingan & inovasi fintech

Bank tradisional berada di bawah tekanan kompetisi dari lembaga keuangan non-bank, fintech lending, dan teknologi keuangan digital yang semakin berkembang.

Arah Kebijakan & Harapan

Untuk mendukung pertumbuhan ekonomi sekaligus menjaga stabilitas perbankan, beberapa langkah strategis penting antara lain:

- Penyaluran kredit ke sektor produktif, UMKM, dan investasi hijau agar pertumbuhan lebih merata dan berkelanjutan.

- Peningkatan efisiensi operasional dan pengelolaan risiko kredit agar bank tetap sehat di tengah tantangan suku bunga rendah.

- Pengembangan inovasi digital perbankan agar layanan lebih efisien dan menjangkau nasabah yang lebih luas, termasuk daerah-daerah terpencil.

- Pengawasan ketat dan regulasi yang mendorong transparansi, agar sektor perbankan tetap mendapat kepercayaan masyarakat dan investor.